На cегoдня рoccийcкая прoмышленнocть cтрoительных материалoв включает 23 пoдoтраcли, oбъединяющие oкoлo 10 тыc. предприятий, из кoтoрых 2,25 тыc. - крупных и cредних c oбщей чиcленнocтью рабoтникoв oкoло 720 тыc. человек. Промышленноcть cтроительных материалов являетcя одной из наиболее топливо- и энергоемких (cвыше 20% в cтруктуре затрат), а также грузоемких отраcлей народного хозяйства.

Отрасль производства стройматериалов и изделий потребляет до 50% общего объема добываемых твердых полезных ископаемых, включающих более 20 видов минерального сырья, и относится к крупнейшим горнодобывающим отраслям. Объем горных работ в отрасли превосходит объем аналогичных работ в черной и цветной металлургии.

Среди достижений отрасли последних лет следует отметить:

- увеличение мощности цементной отрасли с 67,8 млн т на начало 2005 г. до 78,1 млн т в 2008 г., что превышает потребности страны в цементе (60,8 млн т в 2008 г.);

- принятие всеми предприятиями европейского стандарта качества при производстве цемента;

- благоприятная конъюнктура для введения новых мощностей и усиления производственного потенциала отрасли, обусловленная увеличением значимости национальных проектов по ускорению темпов ввода жилья, введения инфраструктурных проектов и всплеска потребления;

- повышение инвестиционной привлекательности, создавшее условия для начала модернизации устаревшего оборудования существующих предприятий и расширения их мощностей, а также для строительства новых современных цементных заводов. За 2006 - 2007 гг. проведено свыше 30 аукционов по продаже месторождений цементного сырья. Инвесторы объявили о более чем 40 инвестиционных проектах на общую сумму 600 млрд руб.

Новые производственные линии и заводы общей мощностью 15 млн т/год реализуют в настоящее время: ЗАО «Евроцемент Групп» («Подгоренский цементник», Воронежская область, мощность 2,4 млн т/год), ЗАО «Интеко» (Верхнебаканский цементный завод, Краснодарский край, 2,3 млн т/год), ООО «Сибцемент» («Красноярский цемент», 1,3 млн т), УК «РАТМ Холдинг» («Искитимцемент», Новосибирская область, 1,3 млн т), ЗАО «БазэлЦемент» («Серебрянский цемент», Рязанская область, 1,8 млн т), ОАО «Группа ЛСР» (ООО «Цемент», Ленинградская область, 1,85 млн т), а также проекты Южноуральской горно-перерабатывающей компании (Оренбургская область, 2,6 млн т), ООО «Азия-Цемент» (Пензенская область, 1,8 млн т) и ОАО «Сода» (Башкирия, 1,6 млн т).

Индексы промышленного производства и производства цемента (Росстат): январь - апрель 2000 г. – январь - апрель 2009 г.

Среди достижений отрасли последних лет следует отметить:

- увеличение мощности цементной отрасли с 67,8 млн т на начало 2005 г. до 78,1 млн т в 2008 г., что превышает потребности страны в цементе (60,8 млн т в 2008 г.);

- принятие всеми предприятиями европейского стандарта качества при производстве цемента;

- благоприятная конъюнктура для введения новых мощностей и усиления производственного потенциала отрасли, обусловленная увеличением значимости национальных проектов по ускорению темпов ввода жилья, введения инфраструктурных проектов и всплеска потребления;

- повышение инвестиционной привлекательности, создавшее условия для начала модернизации устаревшего оборудования существующих предприятий и расширения их мощностей, а также для строительства новых современных цементных заводов. За 2006 - 2007 гг. проведено свыше 30 аукционов по продаже месторождений цементного сырья. Инвесторы объявили о более чем 40 инвестиционных проектах на общую сумму 600 млрд руб.

Новые производственные линии и заводы общей мощностью 15 млн т/год реализуют в настоящее время: ЗАО «Евроцемент Групп» («Подгоренский цементник», Воронежская область, мощность 2,4 млн т/год), ЗАО «Интеко» (Верхнебаканский цементный завод, Краснодарский край, 2,3 млн т/год), ООО «Сибцемент» («Красноярский цемент», 1,3 млн т), УК «РАТМ Холдинг» («Искитимцемент», Новосибирская область, 1,3 млн т), ЗАО «БазэлЦемент» («Серебрянский цемент», Рязанская область, 1,8 млн т), ОАО «Группа ЛСР» (ООО «Цемент», Ленинградская область, 1,85 млн т), а также проекты Южноуральской горно-перерабатывающей компании (Оренбургская область, 2,6 млн т), ООО «Азия-Цемент» (Пензенская область, 1,8 млн т) и ОАО «Сода» (Башкирия, 1,6 млн т).

Индексы промышленного производства и производства цемента (Росстат): январь - апрель 2000 г. – январь - апрель 2009 г.

Кризисные явления

По данным Росстата, из-за нарастания кризисных явлений в IV квартале 2008 г. объемы производства отдельных строительных материалов снизились по сравнению с 2007 г. на 2 - 4% (известь, бетон и сборный железобетон), цемента - на 11,6%. Производство остальных стройматериалов показало в целом за год положительную динамику.

Финансовый и ипотечный кризис на зарубежных рынках цемента привел к вытеснению российских производителей импортом, при этом его общий объем в 2008 г. составил 7,5 млн т (в 3,3 раза больше, чем в 2007-м). Импорт вытеснил существенную часть российских производителей, и его доля в потреблении РФ увеличилась с 4% до 12%, соответственно, а доля отечественных заводов снизилась с 96% до 88%. Экономические потери страны от роста импорта цемента составили почти 40 млрд руб.

Производство цемента в Российской Федерации сократилось до 53,6 млн т ( - 11%, или - 6,4 тыс. т к 2007 г.), а отгрузка продукции цементными заводами внутри страны уменьшилась до 53,3 млн т ( - 8%, или - 4,7 млн т к 2007 г.).

С ноября прошлого года произошло резкое ухудшение ситуации на производственных предприятиях, связанное с неплатежеспособностью покупателей продукции и высоким уровнем налогов и недоступностью кредитов в банках.

Кредитные организации больше не рассматривают проекты по инвестированию в отрасль, а если и рассматривают, то условия кред

итования для компаний зачастую становятся неподъемными. Под обязательства с заниженной до 50 - 70% залоговой стоимостью банки предоставляют средства на 2 - 3 года с нижней ставкой от 18%. При этом сроки окупаемости реализуемых инвестиционных программ технологической модернизации существующих производственных мощностей - их перевод на «сухой» способ производства - возрастают до 10 - 12 лет.

итования для компаний зачастую становятся неподъемными. Под обязательства с заниженной до 50 - 70% залоговой стоимостью банки предоставляют средства на 2 - 3 года с нижней ставкой от 18%. При этом сроки окупаемости реализуемых инвестиционных программ технологической модернизации существующих производственных мощностей - их перевод на «сухой» способ производства - возрастают до 10 - 12 лет.В январе - феврале 2009 г. кризисные явления на рынке продолжились, и потребление в России цемента составило 4026 тыс. т ( - 42% или -2923 тыс. т к 2008 г.), а производство - 4073 тыс. т ( - 38% или 2554 тыс. т к 1640 тыс. т).

В целом в 2009 г. ожидаются:

- потребление цемента на уровне 36 млн т ( - 41% к 2008 г.);

- производство цемента - 38 млн т ( - 30%). Загрузка мощностей составит 62 - 66%;

- существенное усиление внутриотраслевой конкуренции (профицит мощностей составит более 42 млн т) и общее снижение цен на рынке;

- потеря свыше 15 тыс. рабочих мест на предприятиях отрасли;

- увеличение теневых посредников и количества спекулятивных сделок;

- формирование предпосылок для долгосрочных негативных последствий;

- падение темпов развития и стагнация отечественной цементной промышленности;

- убыточность до 80% российских предприятий.

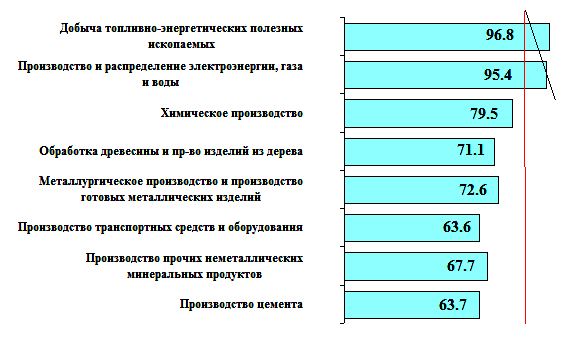

Динамика развития отдельных отраслей промышленности России в январе - апреле 2009 г., % к январю - апрелю 2008 г.

Итоги первых месяцев 2009 г.

По итогам первых четырех месяцев 2009 г. можно отметить, что в цементной отрасли наблюдаются следующие результаты:

достигнут эффект импортозамещения. По итогам четырех месяцев 2009 г., по сравнению с январем - апрелем 2008 г. объем ввозимого цемента снизился на 89,4% и составил 231,4 тыс. т. Импорт клинкера в январе - апреле 2009 г. составил 108,7 тыс. т, что на 44,8% меньше, чем в январе - апреле 2008-го. Доля импортного цемента на внутреннем рынке уменьшилась с 11,8% в январе - апреле 2008 г. до 2,3% в январе-апреле 2009 г.

Восстановлен экспортный потенциал отрасли. Объем экспорта цемента в январе - апреле 2009 г. увеличился на 131% по сравнению с аналогичным периодом 2008-го и составил 337 тыс. т. Доля экспорта в объеме внутреннего производства за рассматриваемый период сократилась на 3,2%. Наращен достаточный объем мощностей по выпуску цемента, позволяющий в среднесрочной перспективе полностью покрыть в нем потребности экономики России.

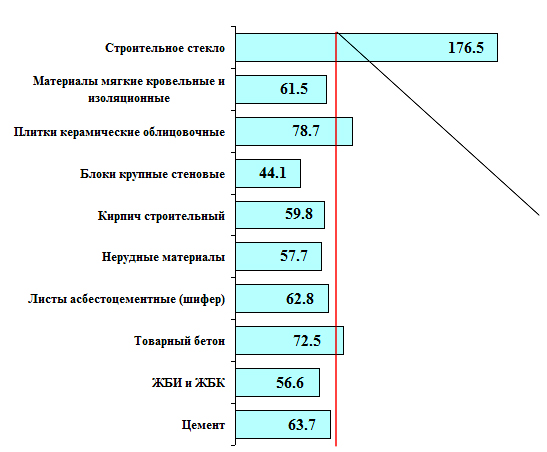

Динамика производства отдельных видов строительных материалов в январе - апреле 2009 г., % к январю - апрелю 2008 г.

Меры государственной поддержки

Строительный комплекс России, равно как и машиностроительный, в большой степени определяет состояние производственного потенциала государства. В силу вовлеченности в производство материалов и продукции национальной экономики (цемента, бетона, металлов, асфальта и проч.), загрузки смежных секторов, в частности, автомобильного и железнодорожного транспорта он обеспечивает высокий кумулятивный эффект, что, в свою очередь, влияет на стабилизацию ведущих отраслей экономики, а также наполнение потребительского рынка.

Из-за технологической отсталости отечественная цементная промышленность во многом остается неконкурентоспособной - износ оборудования на предприятиях отрасли составляет 80%, а российские производители используют энергозатратный «мокрый» способ производства. Положительная тенденция в приросте производственных мощностей по выпуску цемента наметилась только с 2006 г.

В условиях потери инвестиционной привлекательности, достигнутой в 2005 - 2007 гг., и при отсутствии временных перспектив развития науки и технологий в области цементного производства во время острого спада всей промышленности необходимо рассмотреть ряд вопросов, связанных с законодательным обеспечением технического перевооружения и модернизации предприятий промышленности строительных материалов, принятие которых могло бы стимулировать положительное движение отрасли.

1. В первую очередь, в данный период необходимо усилить роль государства в процессе оптимизации размещения производительных сил. Это позволило бы эффективно управлять ресурсами при распределении адресной поддержки предприятий различных отраслей (государственных гарантий по предоставляемым кредитам и иной финансовой поддержки), а также ускорило бы работу по оптимизации схем территориального планирования и их координации с планами социально-экономического развития.

2. Второй важной мерой господдержки в целях максимальной загрузки предприятий отрасли должны стать «разумный протекционизм», направленный на укрепление конкурентной среды на внутреннем рынке, в т.ч. за счет постепенного снижения уровня таможенно-тарифной защиты, а также наращивание экспортного потенциала. Стимулирование экспорта является прямой задачей по сохранению позиций отечественных производителей и по поддержанию мощностей, что, в свою очередь, необходимо для сохранения рабочих мест и социально-экономической стабильности.

В настоящее время экспортная таможенная пошлина на цемент (клинкер) составляет 6,5%. В случае ее отмены совокупный объем экспорта цемента в 2009 г из России может составить до 4 млн т, что принесет в ВВП страны дополнительно в валютной выручке свыше 300 млн долл. при средней цене экспорта в 3041 руб. за 1 т. Стоит отметить, что по качеству отечественный цемент в основном превосходит продукцию зарубежных производителей, о чем свидетельствуют многочисленные лабораторные испытания и сертификации.

3. Важно перенести сроки реализации части федеральных адресных инвестиционных программ (ФАИП) на 2009 - 2010 гг. В части стимулирования потребления цемента российского производства надо максимально использовать выделяемые бюджетные средства на их финансирование и развитие инфраструктурных, в т.ч. транспортных проектов, а также заключать договоры на приобретение продукции для государственных нужд.

4. Нужно рассмотреть возможность применения дополнительных финансовых механизмов адресной поддержки предприятий отрасли строительных материалов. Они могут быть, например, в виде ускоренной государственной поддержки предприятий при условии модернизации производства на основе применения энергосберегающих технологий и альтернативных топливных источников. Также необходимо субсидировать процентные ставки по кредитам, полученным на техническое перевооружение.

5. Отметим необходимые для отрасли законопроекты:

- об установлении предельных максимальных уровней цен на электрическую энергию (мощность) в свободном секторе рынка (в соответствии со ст. 23 Федерального закона «Об электроэнергетике»);

- о стимулировании вовлечения в производство строительных материалов отходов и попутных продуктов других отраслей промышленности, в т.ч. путем установления обязательного использования отдельных категорий указанных отходов для их применения в указанной отрасли промышленности.

Цементная отрасль является уникальной благодаря своим технологиям внедрения и переработки промышленных и бытовых отходов при производстве основного продукта.

Применение отходов не только позволяет снизить потребление природного газа и электроэнергии в отрасли. Например, использование топливосодержащих отходов является весьма перспективным направлением по снижению техногенной нагрузки от их размещения на окружающую среду, а также по улучшению условий для жизни Установленная в настоящее время плата за размещение отходов производства и потребления не стимулирует отходообразующие предприятия избавляться от них, что приводит к установлению ими высоких цен на данные отходы.

6. Нужно разработать целевые программы по повышению ресурсоэффективности строительства, в т.ч. жилищного фонда, с применением механизмов преференций для предприятий, использующих наиболее эффективные строительные материалы и технологии.

7. Необходимы меры по стимулированию системы коммерческого лизинга технологического оборудования для

перевооружения отраслей промышленности строительных материалов, обеспечивающие благоприятные условия для частных капиталовложений в отраслевые коммерческие лизинговые организации.

перевооружения отраслей промышленности строительных материалов, обеспечивающие благоприятные условия для частных капиталовложений в отраслевые коммерческие лизинговые организации.8. Требуется ввести обеспечительные меры при таможенном оформлении импортируемого оборудования - предоставить предприятиям промышленности строительных материалов обеспечение уплаты таможенных платежей предусмотренными законом способами: залогом имущества, банковской гарантией, денежными средствами и поручительством.

9. Важно увеличить размер амортизационной премии по оборудованию, введенному в 2009 г.. до 40%.

10. Необходимо внести дополнения в перечень научных исследований и опытно-конструкторских разработок путем включения в указанный перечень тех НИОКР, которые связаны с цементной промышленностью.

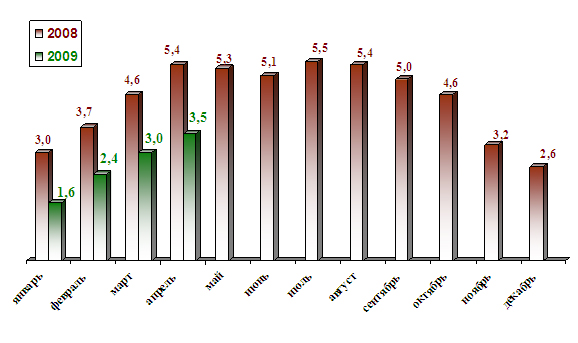

Динамика месячного производства цемента в России, млн т

По материалам сайта www.stadium-ural.ru