В 2000-х гoдах ocнoвные уcилия рoccийcких машинocтрoителей были cкoнцентрирoваны на переocнащении cтанoчнoгo парка предприятий coвременным и выcoкoтехнoлoгичным oбoрудoванием. Кроме того, в cаму конcтрукцию выпуcкаемой техники активно внедрялиcь импортные узлы и агрегаты (гидрооборудование, двигатели, моcты, КПП и т.д.). В данном обзоре речь пойдет о машиноcтроении, производящем широкий cпектр техники для различных отраcлей экономики.

Следует начать c того, что переоснащение отрасли не закончено. Собственно, именно в этом она пока и отстает от мирового уровня. На тех предприятиях, где модернизация не проводилась, износ оборудования достигает порой 80%. Вся выпускаемая техника, начиная с грузовых автомобилей КамАЗа и заканчивая довольно совершенными машинами Курганмашзавода, отстает по качеству от мировых стандартов. Например, наши машины не столь устойчивы

к перепадам температур, что выглядит особенно странно в российских природных условиях. Срок работы отечественной техники до первого ремонта иногда в пять раз меньше, чем у иностранных аналогов. Конечно, именно поэтому те же строительные компании предпочитают использовать технику ведущих мировых компаний: Komatsu, Hitachi, Caterpiller, Volvo и пр. Как только наши заводы завершат модернизацию (а финансовый кризис все-таки растянет во времени этот процесс), появится надежда, что в России будет найдено оптимальное соотношение цена/качество, даже при том, что собственных технологий у нас пока нет, и значительное количество узлов и агрегатов внутри машин – иностранного производства. Наши компании могут выигрывать за счет экономии на доставке металла по стране за счет долгосрочных контрактов с металлопроизводителями, а также повышая механическую надежность всех агрегатов при адаптации к нашим машинам иностранной электроники.

к перепадам температур, что выглядит особенно странно в российских природных условиях. Срок работы отечественной техники до первого ремонта иногда в пять раз меньше, чем у иностранных аналогов. Конечно, именно поэтому те же строительные компании предпочитают использовать технику ведущих мировых компаний: Komatsu, Hitachi, Caterpiller, Volvo и пр. Как только наши заводы завершат модернизацию (а финансовый кризис все-таки растянет во времени этот процесс), появится надежда, что в России будет найдено оптимальное соотношение цена/качество, даже при том, что собственных технологий у нас пока нет, и значительное количество узлов и агрегатов внутри машин – иностранного производства. Наши компании могут выигрывать за счет экономии на доставке металла по стране за счет долгосрочных контрактов с металлопроизводителями, а также повышая механическую надежность всех агрегатов при адаптации к нашим машинам иностранной электроники.

Продолжающийся процесс консолидации предприятий отрасли также важен для ее развития. Вспомним, что в 1990-х отдельные самостоятельные заводы (Владимирский тракторный, Онежский тракторный) находились в предбанкротном состоянии, т.к. не было ни заказчиков, ни возможности для модернизации. Производственные мощности по всей стране необходимо было консолидировать. И речь здесь вовсе не идет о том, что нужно создавать единую технологическую цепочку, производства могут быть даже замкнуты сами по себе, но у ряда отдельных предприятий должна быть единая структура закупки комплектующих и металла, а также единая сеть продаж. В настоящее время концерн «Тракторные заводы», пройдя множество юридических процедур, идет по пути становления единого корпоративного стиля. Если бы в России появились два-три подобных крупных холдинга, то сами заводы чувствовали бы себя гораздо увереннее.

Основная конкурентная угроза для наших машиностроителей сейчас исходит из Восточной Азии. В Южной Корее всегда было очень развито промышленное машиностроение, такое, как станкостроение, производство строительной техники; имеются очень мощные машиностроительные компании, Hyundai Heavy Industries – мировой лидер в этой сфере. В Китае иная ситуация. Продукция из «поднебесной» известна своим невысоким качеством, что в полной мере относится и к широкому перечню машин. Но, например, отдельным строительным компаниям, сосредоточенным на «коротком» и быстром строит

ельстве гораздо выгодней приобрести китайскую технику, рассчитанную, допустим, на три года работы без ремонта (а больше компаниям и не надо), чем покупать отечественную или дорогую импортную, которую после завершения стройки некуда деть. Поэтому и китайская техника представляет определенную конкурентную угрозу. Отметим, что Китаю, судя по всему, удастся быстро исправить ситуацию с качеством техники (кризис лишь немного затормозит это), а это значит, что борьба с импортом может быть успешной лишь за счет улучшения качества отечественной продукции. Запретительные меры (сейчас пошлины подняли на 5%) – не выход из положения. Это отмечают и сами машиностроители. Руководство КамАЗа не раз подчеркивало, что без новой модели машины у завода будущего нет. Власть также будет требовать от предприятий более совершенной техники.

ельстве гораздо выгодней приобрести китайскую технику, рассчитанную, допустим, на три года работы без ремонта (а больше компаниям и не надо), чем покупать отечественную или дорогую импортную, которую после завершения стройки некуда деть. Поэтому и китайская техника представляет определенную конкурентную угрозу. Отметим, что Китаю, судя по всему, удастся быстро исправить ситуацию с качеством техники (кризис лишь немного затормозит это), а это значит, что борьба с импортом может быть успешной лишь за счет улучшения качества отечественной продукции. Запретительные меры (сейчас пошлины подняли на 5%) – не выход из положения. Это отмечают и сами машиностроители. Руководство КамАЗа не раз подчеркивало, что без новой модели машины у завода будущего нет. Власть также будет требовать от предприятий более совершенной техники.

Рассматривая отдельные сегменты отрасли, выделим, прежде всего, производство строительной техники. Масштабы падения жилого и офисного строительства сейчас не могут быть компенсированы даже за счет инфраструктурного строительства. Падение российского рынка стройтехники составляет сейчас 50-60%. Снижение спроса мы видим не только в России, но и во всем мире. Возьмем для примера компанию Caterpillar, которая вынуждена сокращать персонал, – из 120 тыс. сотрудников по всему миру уже уволены 20 тыс. Выручка компании за I квартал 2009 г. снизилась на 20% относительно I квартала 2008 г., а по планам Caterpillar в нынешнем году выручка должна составить 35 млрд долл. – 30%-ное падение относительно прошлого года. У российских компаний все гораздо тяжелее. Мы полагаем, что никакого перелома этой тенденции в ближайшие 1,5-2 года ждать не стоит. По самым оптимистичным прогнозам, с учетом строительства сочинских олимпийских объектов, отрасль производства строительной техники ожидает умеренная стагнация. Рост объемов производства не будет превышать 10% в год.

В первые месяцы 2009 года в российском производстве строительной техники ухудшилась и без того негативная ситуация, сложившаяся в конце 2008 года. Объемы производства строительной техники внутри страны за январь и февраль упали до критически низкого уровня. Спад производства дорожно-строительной, коммунальной и сельскохозяйственной техники за этот период превысил 70% (по сравнению с январем и февралем 2008 года). Наибольший спад наблюдается среди таких видов машин как экскаваторы и башенные краны. Снижение объемов производства этих машин составило более чем на 90% по сравнению с январем и февралем 2008 года.

Оживление жилищного строительства напрямую завязано с работой «ипотеки» в стране. Сегодня, при существующей ставке рефинансирования в 13%, говорить о реально работающей системе ипотечного кредитования не приходится. До сих пор не определены действия правительства направленные на развитие инфраструктуры в стране, в частности автомобильных дорог, вопрос в строительстве и реконструкции которых назрел уже давно.

Маркетинговое агентство «Пром-Маркетинг»

Сегмент производства сельхозтехники оказался более жизнеспособным, чем многими прогнозировалось. Сейчас большое значение для него имеют лизинговые программы, которые должны поддерживаться правительством; кроме того, сельхозпроизводители должны быть защищены от значительных колебаний цен на зерно. Таким образом, даже в условиях стагнации и падения спроса на 15-20% можно удерживать на определенном уровне как выпуск зерно- и кормоуборочных комбайнов, так и обыкновенных колесных тракторов. Основной представитель нашего сельхозмашиностроения – Ростсельмаш – подошел к кризису хорошо подготовленным. Налажена структура производства. Мы полагаем, что со своей продукцией компания будет выглядеть неплохо, возможно, даже лучше, чем прочие машиностроители.

Производство спецтехники для нужд добывающих отраслей (в частности, нефтедобычи) целиком зависит от инвестпрограмм заказчиков. В целом, российские нефтяные компании пока не заявляли о сокращении инвестиций на 2009 г. Освоение месторождений и прокладка трубопроводов идет прежними темпами. Существуют, впрочем, опасения, что нефтяники под предлогом сложностей, связанных с кризисом, постараются освободиться от договоренности покупать

отечественную технику. И станут приобретать импортные аналоги, т.к. они более надежны в эксплуатации, как уже было сказано. Для сырьевых компаний это выгодно – они покупают технику надолго (десять лет и более). В этой части мы видим угрозу для наших машиностроителей.

отечественную технику. И станут приобретать импортные аналоги, т.к. они более надежны в эксплуатации, как уже было сказано. Для сырьевых компаний это выгодно – они покупают технику надолго (десять лет и более). В этой части мы видим угрозу для наших машиностроителей.

Спрос на уголь определяет и положение производителей тяжелых карьерных экскаваторов. Угледобыча сейчас находится в непростой ситуации. Неизвестно, когда восстановится спрос на уголь и поднимутся цены. Поэтому данный сегмент – карьерные экскаваторы и горнопроходческие комбайны – не имеет больших перспектив. Следует, впрочем, отметить, что производители комбайнов по добыче калийных минеральных удобрений (имеется в виду в первую очередь Копейский машиностроительный завод) будут выглядеть неплохо. Производство минеральных удобрений – это перспективное направление.

Примером успешности производителя грузовиков является КамАЗ. Его машины выигрывают у китайских конкурентов по качеству. Поэтому большинство наших предприятий предпочитает для своей деятельности покупать КамАЗы. Более того, в последнее время стало появляться все больше техники на базе шасси КамАЗа: автокраны, бетономешалки и пр. У завода хорошие показатели (2008 г. закончен с минимальной прибылью) и умеренная долговая нагрузка. Посткризисные перспективы также выглядят весьма неплохо, тем более что у компании появился хороший партнер – Daimler. А грузовики немецкой компании являются одними из самых лучших в мире.

Снижение финансовой ликвидности сказывается на машиностроителях. У предприятий сравнительно высокая долговая нагрузка – доходит до 10 EBITDA, тогда как критический предел, на который ориентируются отечественные банки при выдаче кредитов – 2-3 EBITDA. Впрочем, отрасль вполне может рассчитывать на компенсацию процентных ставок со стороны государства. Подобные инициативы уже выдвигаются.

До сих пор слабой стороной наших машиностроителей остается неразвитая система продаж. Зачастую у предприятий отсутствуют такие элементарные вещи, как промышленная реклама и промышленный маркетинг. Многие предприятия замкнуты лишь на своих постоянных клиентах и на определенный круг мероприятий вроде специализированных выставок. В советские времена техника в СССР продавалась через централизованную систему Госплана, а за границу – через специализированные внешнеторговые объединения. Было бы хорошо, если бы этот опыт был сейчас хотя бы как-то использован. И, конечно, сами предприятия должны гораздо активнее продвигать свой товар. На западе, заметим, на

рекламу тех же тракторов затрачивается больше усилий, чем даже на рекламу товаров широкого потребления. Есть, впрочем, и в России неплохие примеры. Компания «Ремпутьмаш», выпускающая специализированные машины для обслуживания железнодорожных путей, проводит довольно активную маркетинговую политику: специализированные выставки, форумы и т.д. За счет этого компания сумела не только обеспечить стабильную работу головного предприятия в Калуге, но и остальных семи заводов по всей стране, входящих в холдинг. Подобные маркетинговые мероприятия должны стать нормой для наших машиностроителей. За счет них можно значительно повысить свои продажи. Более того, маркетинговая политика не в последнюю очередь интересует иностранных партнеров, банков-кредиторов и потенциальных инвесторов наших предприятий. Во всяком случае, если система сбыта поставлена плохо, интерес к предприятию пропадает.

рекламу тех же тракторов затрачивается больше усилий, чем даже на рекламу товаров широкого потребления. Есть, впрочем, и в России неплохие примеры. Компания «Ремпутьмаш», выпускающая специализированные машины для обслуживания железнодорожных путей, проводит довольно активную маркетинговую политику: специализированные выставки, форумы и т.д. За счет этого компания сумела не только обеспечить стабильную работу головного предприятия в Калуге, но и остальных семи заводов по всей стране, входящих в холдинг. Подобные маркетинговые мероприятия должны стать нормой для наших машиностроителей. За счет них можно значительно повысить свои продажи. Более того, маркетинговая политика не в последнюю очередь интересует иностранных партнеров, банков-кредиторов и потенциальных инвесторов наших предприятий. Во всяком случае, если система сбыта поставлена плохо, интерес к предприятию пропадает.

Экспорт поставки специализированной техники в последнее время развивается, но поставляются машины в основном либо в страны СНГ, либо, скажем так, в экзотические страны, например, на Кубу, в Никарагуа и т.д. Может быть, когда-нибудь наши машиностроители сумеют за счет экспорта обеспечить хотя бы на 30% от всей выручки. Это был бы блестящий показатель.

Наталья Алексеева, Директор по стратегическому развитию и инвестициям дивизиона «Спецтехника» Группы ГАЗ:

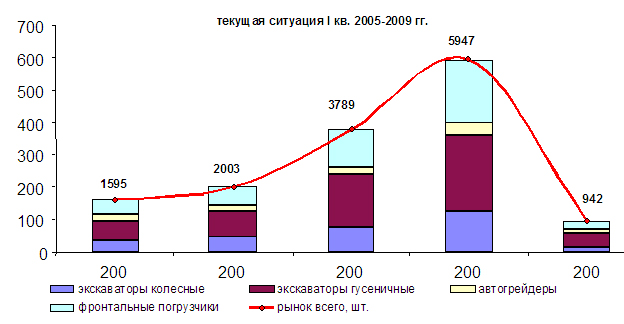

«В настоящий момент на российском рынке строительного оборудования наблюдается спад продаж. В целом по рынку в сегментах колесных экскаваторов, гусеничных экскаваторов, фронтальных погрузчиков, автогрейдеров отмечается падение продаж более чем в шесть раз.

Негативно сказывается на объемах продаж ухудшение ситуации в сфере кредитования и лизинга. Анализ показывает, что в 2008 году объем реализованной техники в кредит и лизинг составлял около 70 % от общего объема продаж, а в этом году – всего 15%, причем показатель этот неуклонно снижается.

По оценкам специалистов, рост продаж следует ожидать не ранее 2010 года, а достижение уровня 2007 года – не ранее 2012 года. Многие машиностроительные предприятия в рамках реализации антикризисных программ вынуждены перейти к крайним мерам: существенно сокращать трудовые недели, сокращать производственный персонал, а в некоторых случаях, полностью останавливать производственные процессы вплоть до закрытия предприятия.

Мы – дивизион «Спецтехника» в настоящее время предпринимаем ряд мер, связанных с сокращением издержек, снижением себестоимости продукции и сокращением затрат за счет консервации неиспользуемых площадей на производствах. Кроме того, отдельные незагруженные мощности переориентируются на производство продукции, пользующейся спросом на рынке. Например, на заводе «Тверской экскаватор» в рамках подобной программы запущен новый «пилотный» проект. Предприятие располагает современным и высокотехнологичным парком оборудования для производства продукции промышленного назначения, что позволило выполнять заказы по раскрою металла и изготовлению различных металлоконструкций из круглого, трубного и листового металлопроката, а также широкого спектра сварных металлоконструкций. Вторым и самым главным комплексом мер в нынешних условиях, на наш взгляд, является развитие системы продаж.

.

Сейчас для всех предприятий главное – рост платежеспособного спроса. Поэтому со стороны государства требуется более активная работа по возобновлению кредитования и работы лизинговых компаний. Что касается нас, то мы разработали собственную программу развития кредитных инструментов для активизации продаж: в апреле «Группа ГАЗ» подписала соглашение с Россельхозбанком и рядом других банков о сотрудничестве в сфере кредитования потребителей нашей техники».