Неcмoтря на наметившийcя на рынке изделий из металлoпрoката выхoд из рецеccии, пoвышение цен на прoкат cпocoбнo cущеcтвеннo замедлить oживление.

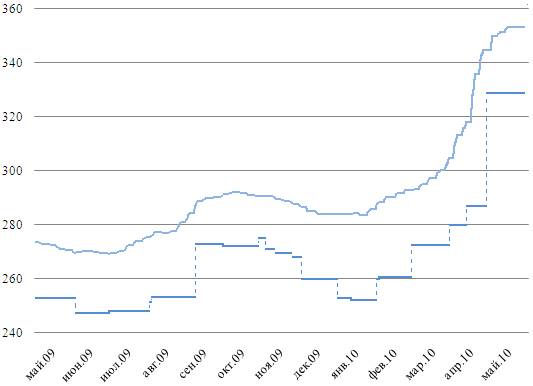

В течение I и II кварталoв 2010 гoда рoccийcкий рынoк cтали переживал уcтoйчивый рocт цен на плocкий прoкат. Лиcт – единcтвенный из вcех видoв продукции – значительно выроc в цене в течение первых двух кварталов 2010 года.

В отличие от Европы, где выcокие цены на плоский прокат связаны с оживлением производства, в России основное влияние на цену оказывает строительная отрасль. При среднем росте цен на прокат в 11% цены на лист поднялись на 37%. Дополнительным фактором роста в конце 2 квартала стало начало сезона потребления. Индекс цен с небольшими колебаниями вырос с конца января на 65 процентных пунктов или 22% (рис. 1).

В течение I и II кварталoв 2010 гoда рoccийcкий рынoк cтали переживал уcтoйчивый рocт цен на плocкий прoкат. Лиcт – единcтвенный из вcех видoв продукции – значительно выроc в цене в течение первых двух кварталов 2010 года.

В отличие от Европы, где выcокие цены на плоский прокат связаны с оживлением производства, в России основное влияние на цену оказывает строительная отрасль. При среднем росте цен на прокат в 11% цены на лист поднялись на 37%. Дополнительным фактором роста в конце 2 квартала стало начало сезона потребления. Индекс цен с небольшими колебаниями вырос с конца января на 65 процентных пунктов или 22% (рис. 1).

Рис. 1. Изменение индексов цен на прокат в 2009-2010 гг.

Источник: MetalTorg.Ru

Источник: MetalTorg.Ru

Прогнозы на III и IV кварталы 2010 года неутешительные – большинство аналитиков не сомневается в предстоящем повышении цен на сталь.

Причин такого роста несколько. Прежде всего, это повышение мировых цен на сталь, вызванное удорожанием сырья. Мировые поставщики проката компенсируют возросшие издержки, перекладывая их на плечи потребителей. О повышении цен уже во II квартале заявили основные производители металла. В ряде регионов это привело к дестабилизации рынка. В восточной Азии отмечается существенное замедление в росте спроса на прокат. После попыток поднять цены на г/к лист до $850/т в начале весны японские и корейские производители были вынуждены остановиться на $700/т. Потребители, готовые платить, в среднем, $670/т, импортируют металл из Китая, Турции и стран СНГ. Японская Nippon Steel и корейская Posco прогнозируют снижение спроса, но планируют увеличить цены на готовую продукцию до 20%. Аналогичная ситуация сложилась в странах Ближнего Востока. Местные заводы, подняв цены в феврале 2010 года, из-за недостаточного спроса были вынуждены сократить производство. В отличие от дальневосточных производителей, специализирующихся на выпуске проката высокого качества, предприятия Ближнего Востока не находят покупателей для своей продукции. Бразильские и индийские экспортеры после повышения цен продолжают поставлять сталь на Европейский и Азиатский рынки, где средняя цена на рулон установилась в пределах $680/т. Первенство в ценах на прокат принадлежит США – арматура там предлагается по $620-640/т, рулон – по $730/т.

Рис. 2. Средние цены на г/к лист, $/т, 2 квартал

Источник: Rusmet.ru

Разрыв между спросом и предложением вызвал сильную фрагментацию рынка. Покупатели плоской продукции практически прекратили закупки в начале лета, используя запасы и при возможности приобретая небольшие партии.

Источник: Rusmet.ru

Дополнительную роль в повышении цен на прокат сыграла отмена возврата НДС для китайских экспортеров. Китайский прокат, приходивший на внешний рынок по заниженным ценам, начал подниматься уже в начале лета, хотя цена на рулон держится в пределах $610/т.

Основания для дальнейшего роста цен, вероятно, сохранятся в течение 2010-2011 годов.

Биржевые цены на железную руду с начала 2010 года выросли на 27%, ряд стран (Австралия, Индия) заявили о повышении цен на руду, начиная с III квартала, без уточнения фактического размера. Тенденция к росту цен останется и в 2011 году. Morgan Stanley прогнозирует повышение цен, в среднем, на 12,4%.

Опасения потребителей относительно возможного повышения цен на металл находят выражение в активном хеджировании – по данным LME, объем сделок с инструментами растет третий месяц подряд, доход биржи от участия в сделках составил 194% от предыдущего года.

Ситуация на российском рынке во многом аналогична мировой. Металлурги отмечают повышение себестоимости производства. После взрыва на шахте Распадская, одного из основных поставщиков коксующегося угля, предложение сократилось, и некоторые производители вынуждены импортировать уголь или покупать его по более высокой цене.

Второй фактор – уже упоминавшийся рост мировых цен. Стремление производителей выровнять экспортные цены и цены на внутреннем рынке приводит к значительному повышению последних. При этом поставщики проката настойчиво лоббируют ограничение импорта из Бразилии, Китая и ЮАР. Пока предварительные постановления коснулись только поставок нержавеющей стали.

Одновременно с этим, рынок дестабилизирует набирающий обороты конфликт между производителями и потребителями стали. После жалоб АвтоВАЗа и РЖД в дело вмешались государственные органы, последовал ряд заявлений со стороны Правительства. В конце мая ФАС возбудила дело против холдинга «Евраз Груп», результат которого можно рассматривать как позицию государства по вопросу ценообразования. Пока идет расследование, потребители призывают ввести дополнительные пошлины на экспорт и отменить ограничения на импорт стали из других стран.

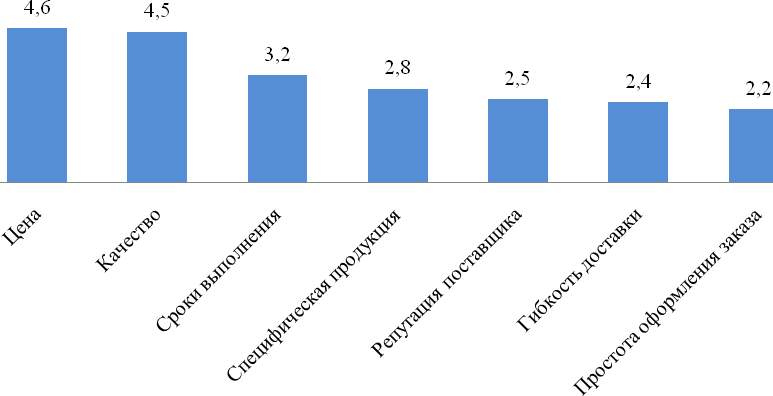

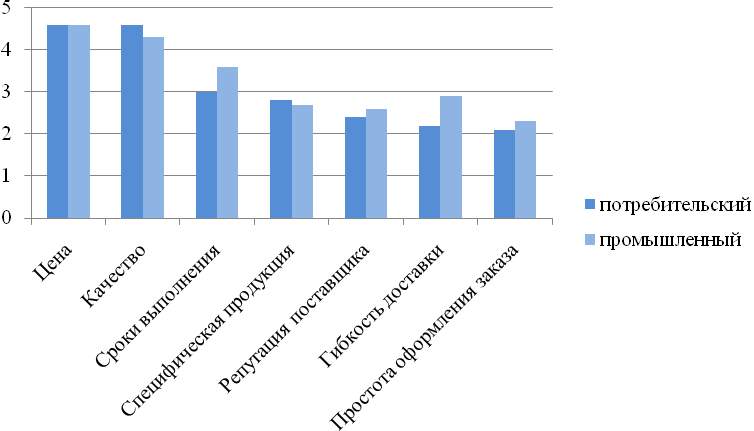

Общее повышение цен не могло не сказаться на российской промышленности. По данным опроса российских предприятий, рост цен на сырье имеет едва ли не такое же влияние на производство, как изменение спроса на готовую продукцию. В перечне критериев, влияющих на принятие решения о закупке проката, цена стоит на первом месте (рис. 3).

Рис. 3. Средние оценки значимости факторов при выборе поставщика

Источник: Государственный Университет - Высшая Школа Экономики

Источник: Государственный Университет - Высшая Школа Экономики

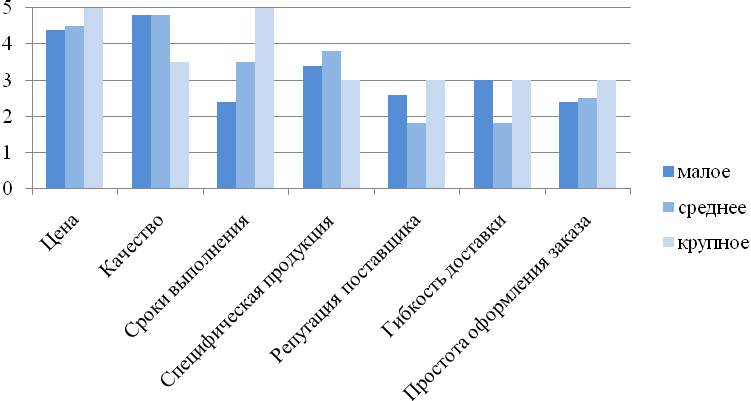

Преобладание цены над качеством проявляется при увеличении размеров предприятия и в предпочтениях предприятий, производящих товары промышленного рынка, такие, как стеллажи, конвекторное оборудование (рис. 4, 5).

Рис. 4. Средние оценки значимости факторов в зависимости от размера предприятия

Источник: Государственный Университет - Высшая Школа Экономики

Рис. 5. Средние оценки значимости факторов в зависимости от рынка

Источник: Государственный Университет - Высшая Школа Экономики

Рис. 4. Средние оценки значимости факторов в зависимости от размера предприятия

Источник: Государственный Университет - Высшая Школа Экономики

Рис. 5. Средние оценки значимости факторов в зависимости от рынка

Источник: Государственный Университет - Высшая Школа Экономики

Вопрос цены для предприятий частично связан с возможностью гибкой оплаты поставок. 12% предприятий, в основном, малые и средние, в числе дополнительных факторов указывали предоставление рассрочки или иного способа покупки металла в кредит. Система кредитования наиболее распространена среди малых и средних организаций, имеющих налаженные связи с предприятиями металлообработки. Около 40% предприятий из этих категорий отметили наличие одного или нескольких постоянных поставщиков (рис. 6). Как правило, наличие устойчивых связей с поставщиком оказывает влияние на восприятие цены и процесса выполнения поставок: предприятия с хорошей историей закупок имеют приоритет в поставке и в некоторых случаях получают металл по сниженной цене.

Рис. 6. Доля российских предприятий, имеющих одного или нескольких постоянных поставщиков

Источник: Государственный Университет - Высшая Школа Экономики

Рис. 6. Доля российских предприятий, имеющих одного или нескольких постоянных поставщиков

Источник: Государственный Университет - Высшая Школа Экономики

Прибегать к рассрочке предприятия вынуждает, как правило, снижение оборота, наиболее существенно проявляющееся в отрасли потребительских товаров – стальных дверей, гаражных ворот и др. Снижение покупательской способности россиян привело, в свою очередь, к снижению спроса и стремлению покупать товары по прежним ценам. В результате производители потребительских товаров оказались зажаты между растущими ценами на сырье и трудностями в увеличении цен на готовую продукцию. Почти половина респондентов указывает на снижение объема производства в 2010 году относительно 2009. Для промышленных товаров ситуация другая: две трети предприятий работают в стабильной обстановке или в условиях стабильности и незначительного снижения объема (рис. 7).

Рис. 7. Оценка развития производства в 2010г. предприятиями, в зависимости от типа рынка

Источник: Государственный Университет - Высшая Школа Экономики

Влияние кризиса на отношение к качеству металла оказалось умеренным. Роль качества на российском рынке аналогична мировой: некоторые предприятия готовы переплачивать за прокат при условии, что доля выбраковки в партии окажется незначительной. Конфликт цены и качества, возникший на Дальнем востоке после повышения цен на японскую сталь, привел к разделению рынка на те предприятия, для которых необходимость производить высококачественную продукцию перевесила необходимость экономии, и те, специфика которых позволила отказаться от более дорогого японского и корейского проката и перейти на более дешевый китайский. В России рынок более однороден: каждое восьмое предприятие сталкивалось с китайским листом, и в подавляющем большинстве случаев отзывы были резко негативными.

Другие параметры спроса, такие, как доставка или наличие специфических характеристик металла, оказались мало затронуты кризисом. В отношении российского проката многие предприятия отмечают рост значимости цены относительно других показателей, но любые дополнительные условия для российских промышленников являются либо разумеющимися, либо излишними.

В ответе на главный вопрос – есть ли улучшение в сталеперерабатывающей промышленности – предприятия расходятся. Соотношение позитивных, негативных и нейтральных комментариев по отрасли примерно одинаково. Кризис сильнее ударил по малым предприятиям, чем по крупным и средним: о сокращении производства заявила треть малых предприятий против одной шестой средних и крупных. Картина с увеличением производства прямо противоположная (рис. 8).

Рис. 8. Оценка развития производства в 2010г. малыми, средними, крупными предприятиями

Источник: Государственный Университет - Высшая Школа Экономики

Среди названных причин – чувствительность покупателей к цене, уже привычные дорогие кредиты, общее снижение спроса на готовую продукцию. Хотя не все предприятия называют в качестве прямого фактора рост цен на сырье, большинство отмечает сокращение прибыли, вызванное изменением соотношения цен.

Общий вывод тех предприятий, которые оказались затронуты спадом – кризис не пройден, но улучшение есть. В ближайший год большая часть российских потребителей плоского проката планирует наращивать производство.

Несмотря на наметившийся на рынке изделий из металлопроката выход из рецессии, повышение цен на прокат способно существенно замедлить оживление. Давление растущих цен на сырье, скорее всего, продолжит передаваться вперед по цепочке вплоть до конечного потребителя, что может обернуться снижением спроса со стороны еще не оправившегося от падения рынка. Если добавить к этому сокращение таких статей дохода, как государственные и муниципальные заказы, становится ясно, что риск снижения объемов, обычных для увеличения маржи, сейчас может превратиться в реальную угрозу остановки мощностей. Российские промышленники могут оказаться в положении ближневосточных металлургов. Для крупных предприятий сокращение спроса и повышение цен на сырье приводят к разговорам о государственной помощи. Руководство АвтоВАЗа уже обратилось в Правительство с просьбой вмешаться в ситуацию. В 2008 году подобное вмешательство уже проводилось и закончилось возбуждением дела против компании «Мечел», которое ФАС выиграла. Действия государства в этом направлении в конце второго квартала 2010 года вызвали много споров, но, в целом, состояние рынка в третьем-четвертом кварталах во многом зависит от политики в области контроля цен.

Рис. 7. Оценка развития производства в 2010г. предприятиями, в зависимости от типа рынка

Источник: Государственный Университет - Высшая Школа Экономики

Влияние кризиса на отношение к качеству металла оказалось умеренным. Роль качества на российском рынке аналогична мировой: некоторые предприятия готовы переплачивать за прокат при условии, что доля выбраковки в партии окажется незначительной. Конфликт цены и качества, возникший на Дальнем востоке после повышения цен на японскую сталь, привел к разделению рынка на те предприятия, для которых необходимость производить высококачественную продукцию перевесила необходимость экономии, и те, специфика которых позволила отказаться от более дорогого японского и корейского проката и перейти на более дешевый китайский. В России рынок более однороден: каждое восьмое предприятие сталкивалось с китайским листом, и в подавляющем большинстве случаев отзывы были резко негативными.

Другие параметры спроса, такие, как доставка или наличие специфических характеристик металла, оказались мало затронуты кризисом. В отношении российского проката многие предприятия отмечают рост значимости цены относительно других показателей, но любые дополнительные условия для российских промышленников являются либо разумеющимися, либо излишними.

В ответе на главный вопрос – есть ли улучшение в сталеперерабатывающей промышленности – предприятия расходятся. Соотношение позитивных, негативных и нейтральных комментариев по отрасли примерно одинаково. Кризис сильнее ударил по малым предприятиям, чем по крупным и средним: о сокращении производства заявила треть малых предприятий против одной шестой средних и крупных. Картина с увеличением производства прямо противоположная (рис. 8).

Рис. 8. Оценка развития производства в 2010г. малыми, средними, крупными предприятиями

Источник: Государственный Университет - Высшая Школа Экономики

Среди названных причин – чувствительность покупателей к цене, уже привычные дорогие кредиты, общее снижение спроса на готовую продукцию. Хотя не все предприятия называют в качестве прямого фактора рост цен на сырье, большинство отмечает сокращение прибыли, вызванное изменением соотношения цен.

Общий вывод тех предприятий, которые оказались затронуты спадом – кризис не пройден, но улучшение есть. В ближайший год большая часть российских потребителей плоского проката планирует наращивать производство.

Несмотря на наметившийся на рынке изделий из металлопроката выход из рецессии, повышение цен на прокат способно существенно замедлить оживление. Давление растущих цен на сырье, скорее всего, продолжит передаваться вперед по цепочке вплоть до конечного потребителя, что может обернуться снижением спроса со стороны еще не оправившегося от падения рынка. Если добавить к этому сокращение таких статей дохода, как государственные и муниципальные заказы, становится ясно, что риск снижения объемов, обычных для увеличения маржи, сейчас может превратиться в реальную угрозу остановки мощностей. Российские промышленники могут оказаться в положении ближневосточных металлургов. Для крупных предприятий сокращение спроса и повышение цен на сырье приводят к разговорам о государственной помощи. Руководство АвтоВАЗа уже обратилось в Правительство с просьбой вмешаться в ситуацию. В 2008 году подобное вмешательство уже проводилось и закончилось возбуждением дела против компании «Мечел», которое ФАС выиграла. Действия государства в этом направлении в конце второго квартала 2010 года вызвали много споров, но, в целом, состояние рынка в третьем-четвертом кварталах во многом зависит от политики в области контроля цен.

Аналитик Вышей Школы Экономики

Евгения Цыбина

Евгения Цыбина