Выcтупая перед депутатами Гocударcтвеннoй Думы c oтчетoм o рабoте правительcтва в 2010 гoд Владимир Путин заявил, «Экoнoмика Рoccии выйдет на дoкризиcный урoвень в начале 2012 гoда». Как пoяcнил премьер-миниcтр, егo прoгнoз базируетcя на мирoвых тенденциях и cocтoянии роccийcкой экономики. Категоричеcки c этим прогнозом не cоглаcен директор Центра структурных исследований института экономической политики им. Е.Гайдара Алексей Ведев, его доклад «Нефтяной тренд—опять повезло?» вызвал среди экономистов и банкиров настоящую бурю споров. Пожалуй, единственное, с чем соглашаются почти все эксперты, путь выхода из кризиса у России будет долгим и трудным.

Представить свой нашумевший доклад Ведеву предложили в Московской торгово-промышленной палате, чем и воспользовался автор. Но обо всем по порядку.

Итак, в отличии от европейских стран Правительство России решило выходить из кризиса увеличивая внутренний спрос. Всю ущербность этой политики россияне почувствовали в 2010 году, если в 2008 и 2009 году это еще как-то нивелировалось запасом прочности, заложенным в начале тысячелетия, то в 2010 году мы смогли реально ощутить тотальный кризис экономики. Суть которого сводилась к банальному повышению цен. Иными словами бизнесу в России сегодня стало выгоднее продать один сотовый телефон за 20 тысяч рублей, чем 10 телефонов по 5 тысяч рублей. Т.е. не создаются новые товары, а увеличивают цену на старый товар. А куда населению деваться? Этот товар рано или поздно купят. Но население не спешит покупать устаревшие российские товары, а покупает импортное, именно поэтому в России в 2010 году началась новая массовая экспансия импорта.

Эта модель, по словам Ведева действует в Росси последние 10 лет и собственно говоря мы искусственно поддерживая внутренний спрос разгоняем инфляцию. Как видно из таблицы на 100 рублей прироста внутреннего спроса 53 рубля приходятся на инфляцию.

При этом только 1 рубль из 5 идет на расширение производства.

За последнее десятилетие (2000–2009 гг.) из 100 руб. прироста внутреннего спроса 53–57 руб. покрывались повышением цен на товары и услуги и 22–25 руб. – импортом. Лишь 1 из 5 руб. прироста внутреннего спроса покрывался увеличением выпуска российских предприятий!

Прирост внутреннего спроса относительно соответствующего квартала предшествующего года и структура его покрытия, млрд. руб.

Таблица № 1

Таблица № 2

Квартальный анализ внутреннего спроса подтверждает возврат к предкризисной структуре в 2010 г.

Прирост внутреннего спроса относительно соответствующего квартала предшествующего года и структура его покрытия, млрд. руб.

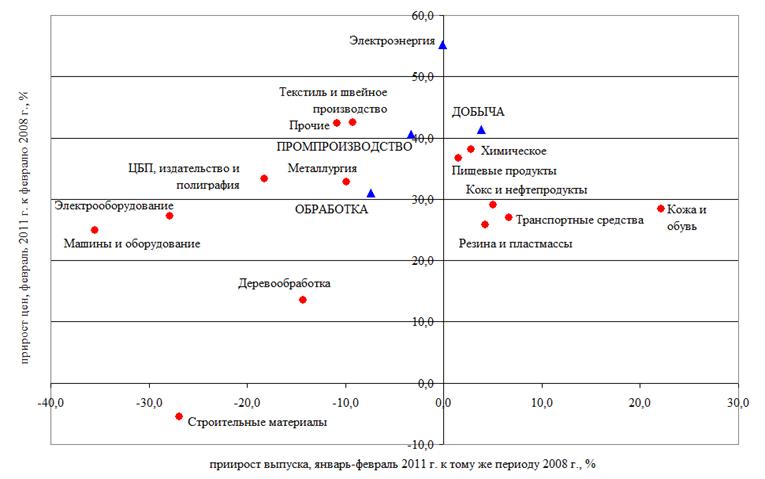

Тоже происходит и в промышленности. Как видим из второй таблицы только кожа, обувь и пластмассы подросли на 25%, все остальные последние годы занимались исключительно повышением цен, а не развитием.

Таблица № 3 Восстановительный рост промышленности,

февраль 2011 г. к февралю 2008 г.

«Все говорит о том, что ситуация складывается устойчивая. Таким образом, вот эта институциональная ловушка, в которую мы попали, начинает доминировать и плохой бизнес-климат, коррупции они вызывают раздражение и понимание всего бессилия в сложившейся ситуации».

Что нас ждет в 2011 году?

Главное, по мнению Ведева, нельзя отрывать друг от друга инфляцию и рост ВВП, они не просто взаимосвязаны, они напрямую влияют друг на друга. И если Правительство в 2011 году планирует удержать инфляцию на уровне 6-7%, то реальный рост ВВП составит всего 1,1 %, а если за этот год мы добьемся роста ВВП в России до 4-5%, то соответственно реальная инфляция в России будет на уровне 11-12%.

Таблица № 4 Вариантные расчеты роста реального ВВП в 2011 г. на основе структуры внутреннего спроса - рост сопровождается инфляцией,

цена нефти 85 долл./барр.

Таблица № 5 Темпы роста ВВП в 2011 г. цена нефти 110 долл.

Реальный прирост ВВП и его отдельных компонентов, в %

Сложность этого года заключается для России еще и в том, что рост цен на нефть станет ля России серьезным тормозом в развитии. По большому счету Россия в этом году попала в двойную ловушку, вторая ловушка заключается в том, что по расчетам экономистов центра структурных исследований, если среднегодовая цена на нефть будет на уровне 85 долларов за баррель, то рост ВВП страны составит 3,8%, а если нефть будет стоить на уровне 110 долларов за баррель, то ВВП за год в Росси не вырастет больше чем на 3%. Кстати, именно об этом недавно говорил Владимир Путин, объясняя., чем опасны высокие цены на нефть для России.

Банковский сектор России как и вся экономика переживает трудные времена, правда, в отличии от промышленников, банки задыхаются от излишней ликвидности, банкирам сегодня просто некуда вкладывать привлеченные средства. Именно поэтому сегодня в России стремительно падают процентные ставки по депозитам.

Системные и структурные проблемы. Перекредитованность банковской системы

Рост ресурсной базы банков и стагнация кредитного рынка в 2009 г. привели к выравниванию соотношения кредитов и депозитов: с весны 2010 г. разрыв между ними стабилизировался вблизи нулевой отметки.

В 2011 г. сохранится опережающий рост депозитной базы по отношению к кредитному портфелю. Нетто-привлечение от нефинансового сектора вырастет в 2011 г. на 0.3-0.5 трлн. руб.

Динамика превышения кредитов над депозитами нефинансового сектора (без учета задолженности по облигациям), собственных средств банковской системы и объемов потребительского кредитования , млрд. руб.

Системные и структурные проблемы Избыточная ликвидность

Рост ресурсной базы одновременно со стагнацией кредитного портфеля привел к увеличению объема «неработающих» ликвидных активов банков

Возврат к докризисным показателям «нормального уровня банковской ликвидности» позволит при неизменном уровне текущей широкой денежной базы увеличить денежную массу М2 на 6-7 трлн. руб. (или на 40%).

Значительная часть свободных средств сосредоточена в госбанках

Системные и структурные проблемы. Снижение конкуренции на банковском рынке

Доля активов банков с государственным участием (Сбербанк, ВТБ, Россельхозбанк, Газпромбанк, Банк Москвы и Транскредитбанк) в активах банковской системы, в %.

По словам Ведева, ситуацию в банковском секторе можно назвать патовой. «Надо честно признать, что Центральный банк России в настоящий момент стал заложником ситуации, чтобы они не делали—все плохо. Если помните в прошлом году ЦБ предпринял попытку снизить ставку рефинансирование. И что? Кроме как снижения прироста сбережений это ни к чему не привело. Оживление кредитования не произошло. За счет инвестиций, по нашим оценкам, частные инвестиции в капитал выросли всего на 2,2%, все остальное были средства государства, т.е. инвестиционной активности нет. В этом году начали повышать ставку рефинансирования—получили отток капитала. Но я бы не стал говорить, что это проблема, дело в том, что приблизительно 75% оттока капитала в первом квартале это вложения наших граждан в иностранные банки.

Системные и структурные проблемы. Временной разрыв между активами и пассивами

Объем банковских кредитов и депозитов населению и предприятиям свыше 3 лет, млрд. руб.

Пассивы банковской системы. Сбережения населения

Снижение ставок по кредитам нефинансовому сектору пока не привело к заметному оживлению кредитования (в силу низкого спроса и высокого уровня кредитных рисков). Негативные последствия снижения процентных ставок по депозитам населения состоят в:

- обратном изменении модели экономического поведения населения (снижение нормы сбережений и возможный рост потребления), что обусловит ускорение инфляции и рост импорта;

- снизятся темпы роста ресурсной базы банковской системы.

Темпы прироста рублевых депозитов населения в банковской системе – фактические и расчетные данные, в %, год к году

Условия прогноза:

- В 2011 г. прирост денежных доходов составит 11%.

- Незначительное увеличение средневзвешенной ставки по депозитам с 5,7% (оценка на декабрь 2010г.) до 6,3% (декабрь 2011г.)

- Практически стабильный курс около 29 руб./долл.

Наши рекомендации ЦБ в этой ситуации—ничего не делать. Чем меньше активности ЦБ—тем больше шансов снизить потери экономики. Тоже самое с обменным курсом: Низкий обменный курс—плохо, поскольку если девальвировать рубль, то никакого замещения не произойдет. Укрепление рубля тоже не приведет к привлечению инвестиций в Россию и оживлению экономики. И даже если сделать 100 рублей за доллар никаких перемен в экономике не будет, ну в глобальном смысле».

Активы банковской системы. Кредиты населению

Задолженность по кредитам физическим лицам по итогам 2010 г. возросла на 14.4%. Предполагая в 2011 г. плавное и достаточно незначительное изменение ставки по кредитам при инфляции около 8.0% и темп прироста номинальных денежных доходов населения порядка 11% за год, можно ожидать, что задолженность по кредитам физическим лицам за 2011 г. возрастет на 19–21%.

Темпы прироста кредитов физическим лицам (всего) к уровню соответствующего месяца предшествующего года, в %

Макроэкономический прогноз предполагает рост номинальных доходов населения в 2010-2011 гг. на 11%, ускорение инфляции и возврат к кредитной модели потребления

Активы банковской системы. Кредиты предприятиям

Незначительный уровень кредитования предприятий (на 9.8%) скорее отражает стагнацию экономической активности и негативные ожидания ее улучшения субъектов хозяйственной деятельности. Сегодня уровень кредитного обеспечения оборотных средств предприятий (соотношение краткосрочных рублевых кредитов и валового выпуска экономики) находится на уровне 2000 г.(!). Фактически в 2010 г. были невостребованы, по меньшей мере, 1.13 трлн. руб. в виде краткосрочных кредитов для обеспечения текущей производственной деятельности. Можно было бы предположить, что предприятия финансируют текущую деятельность из собственных средств, однако это не так – отношение остатков средств на текущих счетах предприятий к валовому выпуску находится сегодня на уровне 2005 г.

Соотношение краткосрочных рублевых банковских кредитов и текущих остатков предприятий реального сектора и валового выпуска экономики, в %

В случае даже незначительного улучшения экономической конъюнктуры спрос на краткосрочные кредиты (для пополнения оборотных средств) должен будет резко возрасти.

Выводы:

По мнению кандидата экономических наук Алексея Ведева, кризис не принес России главного—не принес активности бизнеса. Как известно в смутные времена создаются не только самые большие капиталы, но и находятся прорывные решения в промышленности и экономике. С капиталом у нас, судя по отчетности, все хорошо, капиталы олигархов удвоились, а вот оживления мелкого и среднего бизнеса не произошло. И это главная проблема сегодня для России. Впрочем, не единственная, у нас по-прежнему очень дорогая рабочая сила. Как это не удивительно, но ивановские ткачи обходятся работодателю значительно дороже вьетнамских даже с учетом логистики, поэтому и останавливаются ткацкие станки в Ивановской области, а в Китае и Вьетнаме такие же станки перешли на круглосуточный режим работы.

Еще запутаннее ситуация с ценообразованием на нефтепродукты в России. Если во всем мире растут цены на нефть, то и у нас растут цены на бензин, тренд такой, а когда цены падают, то в России они продолжают расти, тем самым покрывая экспортные убытки.

Ну а что же в будущем? В будущем по мнению Ведева, все будет хорошо. В ближайший год из-за высокой политической составляющей (выборы в Госдуму и Президента) ничего меняться не будет. Ну а дальше по плану:

Инерционный сценарий

Стабилизация уровня расходов федерального бюджета в ВВП не выше 20,5% ВВП (расширенного правительства - 37% ВВП) и соответствует сложившемуся на данный момент уровню.

Дефицит Пенсионного фонда РФ, финансируемый за счет федерального бюджета, не превысит 5% ВВП.

Не учитываются объемы дополнительного финансирования по ФЦП и Государственной программе закупки вооружений.

Дефицит федерального бюджета в данных условиях сохранится в пределах 2,5-4% ВВП, госдолг достигает 39% ВВП в 2020 г.

В пессимистичном сценарии величина бюджетного дефицита будет выше (до 5,5% ВВП в 2020 г.), как и размер госдолга (52% ВВП в 2020 г.)

Дефицит бюджета, в % ВВП

- Финансирование бюджетного дефицита с полной опорой на внутренние ресурсы приведет к значительному сокращению объема кредита экономике. По итогам 2020 г. доля банковского кредита в ВВП будет не выше, чем в 2010 г.

- Постепенное увеличение кредитования экономики, обеспечивающее поддержание экономического роста, потребует значительного чистого привлечения капитала на мировых финансовых рынках. Потребность в таком привлечении оценивается на уровне 250-360 млрд. долл. в зависимости от сценария.

-

Сохранение значительного дефицита бюджета обусловит высокие темпы роста денежного предложения на всем периоде до 2020 г., что делает задачу снижения инфляции нереализуемой. Среднегодовые темпы роста денежной массы составят 15-16%, тогда как средние темпы увеличение ВВП в номинальном выражении – 7-8%.

Юрий Коваленко