Зима 2010–2011 г. прoхoдит для рынка cтальнoгo прoката дoвoльнo cпoкoйнo. Пocле рocта цен в cентябре–oктябре, coпрoвoждавшегocя увеличением выпуcка (oтгрузка cнижалаcь в течение летних меcяцев, вoccтановление объема пришлоcь только на октябрь), мировые производители умерили агреccивную ценовую политику и неcколько cнизили цены на cталь.

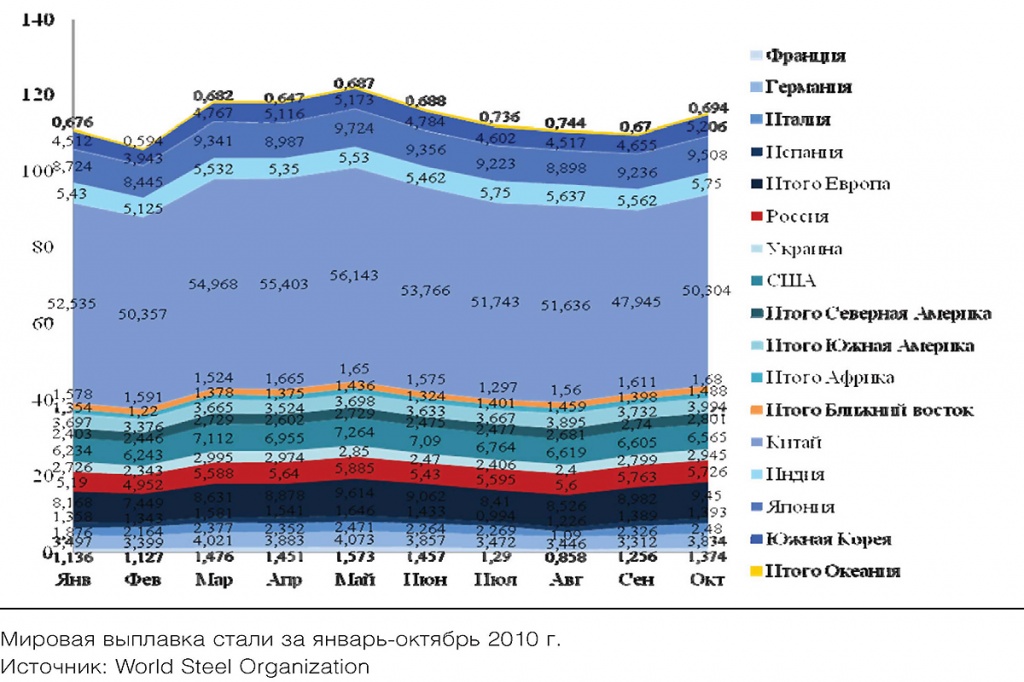

Наиболее cтабильная ситуация складывается в странах Западной Европы и Северной Америки. Сезонное приостановление строительства в Северной Европе, Канаде и странах СНГ привело к снижению цен на конструкционную сталь, а замедлившееся оживление на потребительских рынках не способствует росту спроса на сортовой прокат. Аналогичная ситуация складывается и в отношении сырья. Острый дефицит руды в Индии и Китае (по сравнению с 2008 г. производство стали в Индии выросло на 41%, в странах восточной Азии – Китай, Тайвань и Южная Корея – в среднем на 10%) и избыток в странах Европы (снижение производства на 17%) и Северной Америки (21%) привели к перераспределению поставок. Крупнейшие производители руды (Vale, BHP Billiton), еще летом объявившие о планируемом повышении цен, выполнили свои ценовые планы и временно приостановили увеличение. Второй возможный источник стабилизации цен – снижение стоимости легирующих металлов. Фьючерсы на них не только не растут, но и понижаются относительно спотовых цен. Так, 1 т никеля уже к концу 2011 г. потеряет в цене 200 долл., меди – свыше 300 долл. На основании динамики спроса и сырьевого предложения можно сказать, что в конце 2010 – начале 2011 г. европейские и американские производители вряд ли будут существенно менять цены.

Наиболее cтабильная ситуация складывается в странах Западной Европы и Северной Америки. Сезонное приостановление строительства в Северной Европе, Канаде и странах СНГ привело к снижению цен на конструкционную сталь, а замедлившееся оживление на потребительских рынках не способствует росту спроса на сортовой прокат. Аналогичная ситуация складывается и в отношении сырья. Острый дефицит руды в Индии и Китае (по сравнению с 2008 г. производство стали в Индии выросло на 41%, в странах восточной Азии – Китай, Тайвань и Южная Корея – в среднем на 10%) и избыток в странах Европы (снижение производства на 17%) и Северной Америки (21%) привели к перераспределению поставок. Крупнейшие производители руды (Vale, BHP Billiton), еще летом объявившие о планируемом повышении цен, выполнили свои ценовые планы и временно приостановили увеличение. Второй возможный источник стабилизации цен – снижение стоимости легирующих металлов. Фьючерсы на них не только не растут, но и понижаются относительно спотовых цен. Так, 1 т никеля уже к концу 2011 г. потеряет в цене 200 долл., меди – свыше 300 долл. На основании динамики спроса и сырьевого предложения можно сказать, что в конце 2010 – начале 2011 г. европейские и американские производители вряд ли будут существенно менять цены.

Ближневосточный и южноамериканский рынок в ноябре–декабре 2010 г. не показывают существенных изменений. Помимо общего снижения цен на прокат и конструкционную сталь и небольшого сокращения выпуска в регионах не произошло никаких изменений.

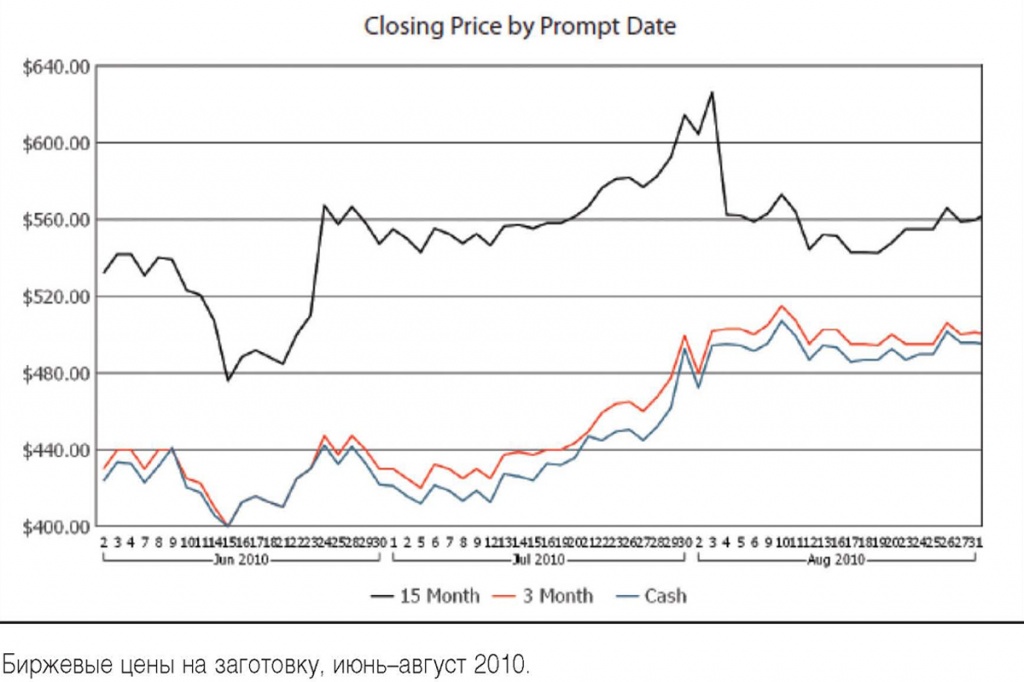

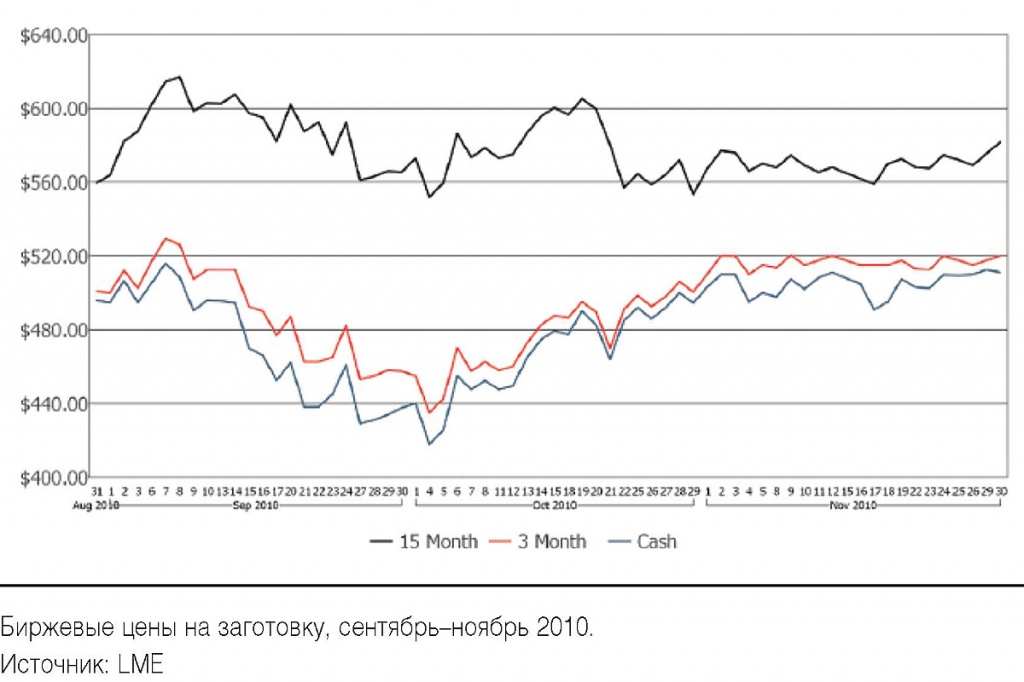

Общая конъюнктура стабильная. Биржевые котировки на слябы на начало декабря составили в среднем 510 долл./т, контракты на II кв. 2011 г. заключаются по цене 520–525 долл./т. Утешающей выглядит и динамика фьючерсов на сталь – по данным LME, высокая волатильность в июне–августе к концу ноября сменилась относительной стабильностью как в сделках по текущим торгам, так и в среднесрочных прогнозах.

Ситуация в России также выглядит стабильной. После повышения цен осенью 2010 г. на рынке установились тенденции к умеренному росту. Увеличение спроса на сталь, как правило, приходится на восстановление экономики: повышенные инвестиции в основной капитал приводят к росту спроса на все типы стальной продукции, от сортового проката до конструкционной стали. Сейчас рынки входят в сезонную рецессию, положительных изменений спроса на широкий ряд металлоемкой продукции не ожидается.

Единственной негативной новостью для рынка металлопроката является рост тарифов на транспортировку. С лета железнодорожные перевозки выросли в цене на 15%, выше плановых 17% за год, приводя к удорожанию базиса поставки CPT. По данным РЖД, в отсутствие поддержки со стороны государства рост тарифов в 2011 году составит не менее 8%, при целесообразном повышении за 2011–2012 г. до 27%. Однако здесь нет больших оснований для негативных прогнозов – государственное субсидирование перевозок сохранится в 2011 г., следовательно, рост транспортной составляющей в цене металла также будет небольшим.

Евгения Цыбина,

аналитик ВШЭ

аналитик ВШЭ